Too long to read?

Let ChatGPT summarize this Smart Salary article for you in seconds.

这个月,贵公司因员工焦虑”发薪日还有多久”而损失了多少有效工作时间?

当经济压力来临时,员工通常被困在两个选择之间:网贷平台,或是HR部门的借支申请。然而,网贷的危害不仅是高利贷,更在于它会破坏工作专注力的财务干扰。另一方面,打开公司借支的闸门也会引发隐藏风险。

批准一笔借支申请,HR就要经历耗时的人工流程(机会成本)。如果申请量大增,公司现金流可能受到干扰,还会产生破坏职业精神的”人情债”动态。

是时候把旧范式从”借出债务”转变为”提供权利访问”了。这就是贷款与Earned Wage Access(EWA,即时薪资获取)的本质区别。作为现代借支的替代方案,EWA将员工定位为有权兑现自己劳动成果的资产所有者。

那么,在EWA vs 传统借支 vs 网贷的较量中,哪种解决方案对员工最公平?让我们直接对比EWA和借支。通过Smart Salary,我们将看到这一方案如何同时实现人性化管理与维持公司稳定,其管理费用也是市场上最经济的。

网贷对员工的生产力摧毁危害

员工虽然身体坐在办公桌前,思绪却被催收 terror 占据,这种状态被称为出勤不出力(presenteeism)。这不仅是个人财务危机,更是悄悄瘫痪公司运营的系统性威胁。

当工作时间被用于与催收 negotiate 或寻找新贷款(拆东墙补西墙)时,就会发生这种时间盗窃现象。让我们看看这个恶性循环如何损害公司:

专注度与工作质量下降:催收 intimidation 导致的慢性压力会消耗认知能力。员工失去专注,导致工作错误率(人为失误)飙升。

大规模运营干扰:当催收人员开始骚扰同事或上级的电话时,个人干扰就变成了破坏整个团队工作节奏的干扰。

法律与声誉风险:在极端压力下,理性会崩溃。这种压力常引发高缺勤率、突然离职,甚至严重风险如滥用公司资产导致解雇。

损失规模可参考以下生产力杀手矩阵:

维度 | 对员工的个人影响 | 对公司的影响 |

|---|---|---|

认知 | 倦怠、抑郁、精神疲劳 | 技术错误率飙升、准确性下降 |

社交 | 退出团队互动 | 士气、凝聚力和企业文化受损 |

时间 | 工作时间被债务事务占用 | 公司支付薪水的产出损失 |

在这种情况中,像Smart Salary这样稳固的HR生态系统变得至关重要。防止员工陷入非法网贷意味着公司必须主动提供安全、可监控的财务健康设施,在时间盗窃侵蚀你的损益表之前采取行动。

揭露传统借支的隐藏风险与耗时人工流程

借支常被视为帮助员工的”零利息”中间方案。然而,揭露传统借支的隐藏风险意味着意识到这种隐形劳动实际上从内部损害着公司。

最大误区是认为借支”免费”。实际上,这个传统系统有三大损失:

HR行政负担(机会成本):批准一笔借支会引发漫长的官僚链(员工→主管→HR经理→财务)。这种耗时的人工流程掠夺了数十小时的生产力,并在工资扣除时增加人为失误风险。

现金流稳定威胁:公司被迫预付可能不在现金预算中的紧急资金。如果申请量大增,准备迎接严重的现金流干扰。

员工尊严受损:向主管借钱会产生权力不对等,破坏职业客观性。羞耻感和对社会 stigma 的恐惧使工作环境变得不健康。

要看到这个方法有多过时,比较其效率:

参数 | 人工借支 | 数字化(EWA) |

|---|---|---|

速度 | 2-5个工作日 | 秒级(实时) |

隐私 | 低(面对面/羞耻感) | 高(100%自助APP操作) |

HR负担 | 巨大(重复录入与验证) | 零(完全自动化) |

在数字时代提供人工借支是一种过时方案。Smart Salary生态系统旨在切断这种低效链条,将原本麻烦HR的事务转变为赋权员工的自动系统。

贷款与Earned Wage Access(EWA)的本质区别

关于员工财务设施的辩论常陷入利率大小的讨论。然而,贷款与EWA的最根本区别在于收入所有权心理。

将员工心理状态从”借钱者”转变为”所有者”是EWA的最大创新。以下是三个截然不同的精神支柱:

身份转变(从赤字到自主):借钱将员工置于赤字 position(吃未来的饭)。相反,基于公平的EWA:兑现已工作部分的工资就像取自己的存款。没有债务人情,只有财务独立。

消除认知负担:债务会引发对截止日的长期焦虑(蔡加尼克效应)。EWA切断这个循环,因为提取的资金是已累积的权利。精神负担瞬间消失,这直接影响员工留存(根据Everest Group数据,EWA设施可降低离职率20-40%)。

维护职业尊严:申请借支迫使员工在HR桌前”恳求”,引发社会 stigma。通过EWA,提取100%保密,通过APP操作无需向任何人解释。

这种鲜明对比可见于以下收入心理矩阵:

心理维度 | 贷款思维(网贷/借支) | 即时薪资获取思维(EWA) |

|---|---|---|

自我认同 | 债务人(弱势地位) | 权利所有者(自主) |

主导情绪 | 焦虑与内疚 | 轻松与自信 |

工作关系 | 依赖性(负担) | 职业性(平等) |

简言之:贷款是增加新负担的被动方案,而EWA的所有权心理是增强动力、即时尊重劳动者汗水的主动步骤。

EWA、借支与网贷的对比

真正的财务公平不仅以零利息衡量,更在于其维护员工尊严而不破坏公司账本的能力。让我们从三个关键维度对比EWA、借支和网贷:

费用透明度:网贷用复利设陷阱。借支看似免费,却引发公司的机会成本和员工的”人情债”。EWA最公平:只有提取已赚工资时的固定服务费(flat fee)。

心理与尊严:网贷 terror 摧毁精神。借支迫使员工在HR桌前降低自我价值。相反,EWA是工资的民主化;员工完全控制隐私与财务,无需尴尬。

运营效率(对HR的公平):网贷将催收 terror 带到办公室电话。借支因人工验证将HR变成”合作社”管理员。EWA以自动化系统切断这一切,解放HR专注于人力资源战略。

更快速的头对头比较见下矩阵:

指标 | 网贷 | 传统借支 | 即时薪资获取(EWA) |

|---|---|---|---|

财务负担 | 极重(复利) | 轻(零利息) | 极轻(固定费用) |

员工隐私 | 毁灭(数据泄露风险) | 低(HR和主管知情) | 极高(100%保密) |

运营影响 | 破坏性( terror 到办公室) | 行政性(HR负担) | 高效(完全自动化) |

核心:EWA是唯一双赢生态系统。员工获得即时权利访问,公司收获高忠诚度而不牺牲运营现金流稳定。

Smart Salary EWA:经济且维护现金流的现代借支替代方案

缓慢的人工借支系统常为员工逃向掠夺性在线应用打开缺口。为堵住这个缺口,Smart Salary EWA作为现代借支替代方案出现,将叙事从”公司借钱”转变为”公司促进权利访问”。

为何这一灵活薪资兑现设施成为公司必备的高效投资?

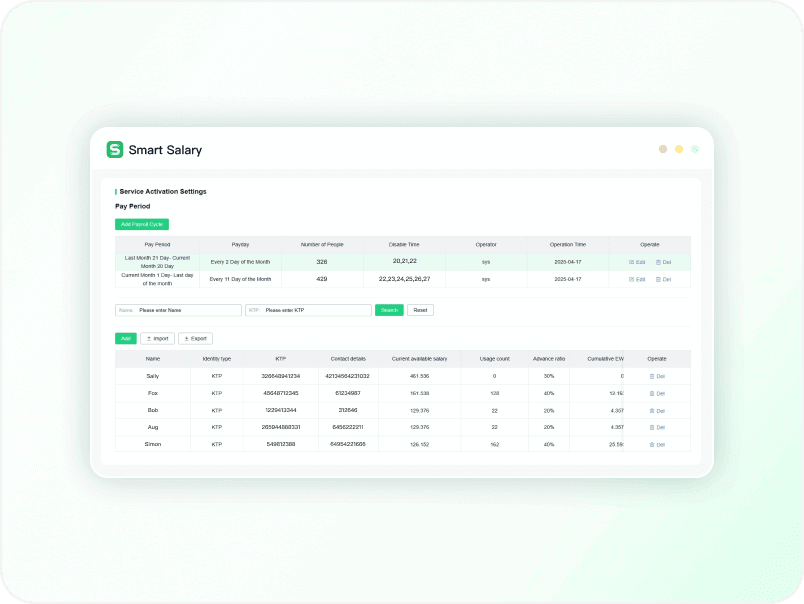

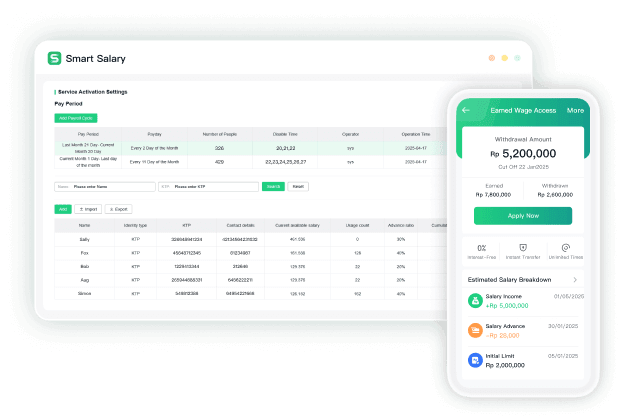

现金流与HR时间保护:提取的资金是已产生的工资,因此确保无现金流受干扰。该系统自动化验证与扣除,彻底削减HR运营负担。所有运行在安全基础设施(ISO 27001)上并遵守税务规定。

最经济的管理费:Smart Salary的EWA管理费仅为每次提取20,000印尼盾,比市场平均(25,000印尼盾)更经济。这种透明的固定费用防止拆东墙补西墙循环,训练员工自我预算纪律。

提升留存率与ESG评分:消除财务压力使员工精力100%聚焦公司目标。这一健康倡议也将提升企业ESG(环境、社会与治理)评分中的社会指标。

采用Smart Salary的EWA不仅是将财务账本从人工借支麻烦中拯救出来。这是赢得忠诚度和留住行业最佳人才的 strategic 步骤。

员工财务健康最公平的解决方案

面对月中危机不再只是速度问题,而是员工尊严与运营安全。网贷的破坏性危害和令人疲惫的人工借支流程是必须立即终结的低效。

通过EWA与借支的对比,很明显Earned Wage Access(EWA)是绝对赢家。通过Smart Salary,你从充满隐藏风险的系统转向自动安全的数字生态系统(ISO 27001)。你获得保护确保无现金流受干扰,同时员工享受极经济的管理费, 仅20,000印尼盾,比市场标准更友好。

不要让团队生产力被财务焦虑吸走。是时候转向给予权利而非制造债务的解决方案了。

HR与薪资事务如今更简单。

{kind=link}

{kind=link}