Too long to read?

Let ChatGPT summarize this Smart Salary article for you in seconds.

Menghitung Tunjangan Hari Raya (THR) tahun 2026 bukan sekadar rutinitas tahunan. Dengan penerapan penuh PPh 21 Tarif Efektif Rata-rata (TER) dan pengawasan ketat Kemnaker, toleransi terhadap kesalahan kini nihil.

Konsekuensinya fatal. Salah hitung atau terlambat bayar berisiko terkena denda tunai 5% dari total kewajiban hingga sanksi pembekuan usaha. Bagi tim HR, mengelola perhitungan kompleks untuk berbagai status karyawan menggunakan cara manual adalah pertaruhan yang berbahaya.

Panduan ini akan membahas teknis cara hitung THR 2026 secara presisi mulai dari rumus prorata, perlakuan pajak TER, hingga solusi untuk skenario rumit seperti karyawan freelance dan perubahan status kerja.

Kapan THR 2026 wajib cair dan apa sanksinya jika terlambat?

Dalam manajemen penggajian, akurasi waktu sama vitalnya dengan akurasi angka. Untuk periode Lebaran 2026, kalender kerja tim HR harus ditandai dengan jelas.

Merujuk pada estimasi Kalender Hijriah dari Kementerian Agama, Hari Raya Idul Fitri 1447 H diproyeksikan jatuh pada 20 April 2026. Sesuai regulasi “H-7” yang berlaku, maka deadline mutlak pencairan THR adalah:

Senin, 13 April 2026

Melewati tanggal ini bukan hanya masalah etika, tetapi pelanggaran hukum yang memicu dua lapisan sanksi berat sesuai Permenaker No. 6 Tahun 2016 dan PP No. 35 Tahun 2021.

1. Sanksi Finansial: Denda Tunai 5%

Konsekuensi pertama yang langsung berlaku efektif begitu melewati tanggal 13 April adalah denda keterlambatan. Perusahaan wajib membayar denda sebesar 5% dari total kewajiban THR.

Poin Kuncinya jangan beranggapan bahwa dengan membayar denda, kewajiban membayar THR menjadi gugur. Denda ini adalah hukuman tambahan. Perusahaan tetap wajib melunasi pokok THR kepada karyawan, ditambah dengan uang denda tersebut. Uang denda ini nantinya akan dikelola untuk kesejahteraan pekerja sesuai aturan yang berlaku.

2. Sanksi Administratif: Ancaman Pembekuan Operasional

Jika denda finansial tidak membuat perusahaan patuh, pemerintah memiliki wewenang untuk menjatuhkan sanksi administratif secara bertahap yang berdampak langsung pada kelangsungan bisnis:

- Teguran Tertulis: Peringatan formal yang masuk dalam rekam jejak kepatuhan perusahaan.

- Pembatasan Kegiatan Usaha: Kapasitas operasional atau jam kerja perusahaan dapat dibatasi secara paksa.

- Penghentian Alat Produksi: Penyegelan mesin atau fasilitas produksi vital.

- Pembekuan Kegiatan Usaha: Tahap akhir yang paling fatal, di mana izin operasional perusahaan dibekukan total.

Oleh karena itu, memastikan perhitungan selesai jauh sebelum tanggal 13 April adalah langkah mitigasi risiko terbaik.

Bagaimana rumus dasar perhitungan THR 2026?

Kesalahan paling fatal dalam menghitung THR biasanya bukan pada rumusnya, melainkan pada data dasar upah yang dimasukkan. Sebelum menyentuh kalkulator, pastikan Anda menggunakan definisi “Upah Sebulan Penuh” yang benar.

1. Tentukan Komponen Upah yang Sah

Jangan gunakan Take Home Pay (THP) sebagai acuan jika di dalamnya masih bercampur komponen variabel. Sesuai regulasi, dasar perhitungannya adalah:

Upah sebulan penuh = gaji pokok + tunjangan tetap

- Wajib Masuk: Tunjangan Jabatan, Tunjangan Keluarga, atau tunjangan lain yang cair teratur tanpa dipengaruhi kehadiran.

- Wajib Keluar (Dibuang): Tunjangan Makan dan Transport yang dihitung berdasarkan jumlah kehadiran harian (Tunjangan Tidak Tetap).

2. Pilih Rumus Sesuai Masa Kerja

Setelah angka upah bersih didapat, terapkan salah satu dari dua rumus berikut berdasarkan durasi kerja karyawan (hitung per posisi H-30 sebelum Lebaran):

Karyawan Masa Kerja 12 Bulan atau Lebih Bagi karyawan yang sudah bekerja satu tahun penuh atau lebih, perhitungannya sederhana:

THR = 1 x upah sebulan penuh

Contoh: Karyawan dengan Gaji Pokok Rp 7 Juta + Tunjangan Tetap Rp 1 Juta. Total THR = Rp 8.000.000.

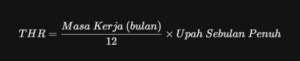

Karyawan Masa Kerja Kurang dari 12 Bulan (Prorata) Bagi karyawan baru (masa kerja minimal 1 bulan tapi belum genap setahun), gunakan rumus proporsional:

Contoh: Karyawan bekerja selama 6 bulan dengan total upah tetap Rp 6 Juta.

Skenario Mimpi Buruk HR: Bagaimana menghitung THR untuk kasus sulit?

Di lapangan, rumus baku sering kali tidak memadai. Tim HR kerap dihadapkan pada “zona abu-abu” administrasi yang membingungkan. Berikut adalah solusi taktis untuk 4 skenario tersulit yang sering terjadi:

1. Karyawan Ganti Status (PKWT ke PKWTT)

Karyawan dikontrak 6 bulan, lalu diangkat tetap di bulan ke-7. Apakah masa kerjanya di-reset?

- Solusi: Tidak ada reset. Masa kerja dihitung secara akumulatif (bersambung) selama hubungan kerja tidak terputus.

- Cara Hitung: Gunakan total durasi kerja (misal: 6 bulan kontrak + 6 bulan tetap = 1 tahun). Untuk nominal, gunakan Gaji Terakhir (status tetap) sebagai dasar perhitungan, bukan rata-rata gaji kontrak.

2. Pekerja Lepas (Freelance) & Berbasis Komisi

Penghasilan tidak tetap setiap bulan. Bulan ini tinggi, bulan depan bisa nol.

Solusi: Jangan gunakan penghasilan bulan terakhir. Sesuai Permenaker, gunakan Upah Rata-rata.

Cara Hitung:

- Jika masa kerja >12 bulan: Hitung rata-rata penghasilan 12 bulan terakhir.

- Jika masa kerja <12 bulan: Hitung rata-rata penghasilan selama masa kerja tersebut.

- Tantangan: HR wajib menarik data historis komisi secara manual untuk memastikan angka rata-rata yang adil dan akurat.

3. Karyawan Cuti Tanpa Upah (Unpaid Leave)

Karyawan sedang cuti panjang (misal: sabbatical atau cuti melahirkan tambahan) dan tidak menerima gaji bulan ini. Apakah THR-nya hangus?

- Solusi: Tetap Berhak THR. Selama statusnya masih karyawan dan belum di-PHK, hubungan kerja dianggap ada.

- Cara Hitung: Dasarnya bukan “Gaji Nol” bulan ini, melainkan Upah Sebulan Penuh normal sebelum karyawan tersebut mengambil cuti, atau sesuai kebijakan perjanjian kerja bersama (PKB).

4. Merger atau Akuisisi di Tengah Tahun

Perusahaan dibeli entitas lain 2 bulan sebelum Lebaran. Siapa yang bayar?

Solusi: Tanggung jawab beralih ke pemilik baru, kecuali ada perjanjian tertulis lain saat akuisisi.

Cara Hitung: Tim HR kedua perusahaan (lama dan baru) wajib melakukan rekonsiliasi data (cut-off) untuk memastikan masa kerja karyawan diakui secara penuh. Jangan sampai karyawan menerima double THR atau justru tidak sama sekali karena data yang tidak sinkron.

Apakah THR 2026 kena potongan pajak TER?

Di sinilah letak kebingungan terbesar banyak karyawan dan staf payroll. Jawabannya tidak secara langsung.

Skema Tarif Efektif Rata-rata (TER) dalam PP 58/2023 dirancang khusus untuk penghasilan teratur (gaji bulanan). Sedangkan THR dikategorikan sebagai penghasilan tidak teratur.

Metode Hitung TER vs Pasal 17 perlakuan pajaknya berbeda, namun saling berkaitan dalam satu tahun pajak:

- Gaji Bulanan: Dipotong menggunakan tabel Tarif TER (Kategori A/B/C).

- THR: Dipotong menggunakan Tarif Progresif Pasal 17 yang disetahunkan.

Mengapa potongan pajak THR terasa sangat besar?

Banyak karyawan kaget melihat slip gaji bulan THR karena potongannya melonjak drastis. Ini bukan kesalahan sistem. Rumus pajaknya bekerja dengan cara (Pajak Setahun atas Gaji + THR) — (Pajak Setahun atas Gaji saja).

Selisih itulah pajak THR. Karena THR menambah lapisan penghasilan kena pajak ke tarif progresif yang lebih tinggi (misal dari 5% naik ke 15%), maka potongannya terlihat “membengkak” di bulan tersebut.

Namun, ada sisi positifnya, skema ini dirancang agar beban pajak terdistribusi lebih merata, sehingga risiko “Kurang Bayar” yang besar di akhir tahun (Desember) menjadi jauh lebih kecil dibandingkan metode-metode sebelumnya.

Mengapa menghitung THR dengan Excel adalah berbahaya?

Di tahun 2026, jika perusahaan Anda masih mengandalkan spreadsheet manual untuk mengelola payroll ratusan karyawan, Anda tidak sedang berhemat tapi Anda sedang berjudi.

Smart Sallary melihat fenomena “Excel Payroll” sebagai bom waktu kepatuhan. Mengapa?

- Rawan Human Error: Satu kesalahan rumus pada sel vlookup atau salah input tanggal masuk karyawan bisa menyebabkan kesalahan hitung massal pada nominal prorata.

- Statis vs Regulasi Dinamis: Excel tidak bisa memperbarui dirinya sendiri saat pemerintah mengubah lapisan tarif PPh 21 atau aturan BPJS. Tim HR harus mengubah rumus secara manual, yang sangat rentan terlewat.

- Risiko Audit: Tanpa jejak audit (audit trail) yang sistematis, kesalahan hitung yang ditemukan Disnaker akan sulit dipertanggungjawabkan, membuka celah sanksi denda 5% yang telah kita bahas.

Otomatisasi bukan lagi kemewahan, melainkan infrastruktur dasar untuk kepatuhan (compliance).

Solusi Praktis: Otomatisasi THR Tanpa Cemas dengan Smart Sallary

Ubah minggu-minggu stres menjelang Lebaran menjadi proses yang tenang dan terkendali. Smart Sallary hadir sebagai sistem HRIS & software Payroll terpadu yang dirancang untuk menangani kompleksitas regulasi Indonesia.

Bagaimana Smart Sallary Mengamankan THR Anda?

- Kalkulasi Prorata Otomatis: Sistem mendeteksi masa kerja karyawan secara real-time (termasuk perubahan status PKWT ke PKWTT) dan menghitung porsi THR mereka hingga desimal terkecil.

- Kepatuhan Pajak PPh 21 & TER: Tidak perlu pusing memisahkan metode hitung. Sistem otomatis membedakan perhitungan pajak gaji bulanan (TER) dan pajak THR (Pasal 17), memastikan setoran pajak perusahaan Anda akurat.

- Keamanan Data ISO 27001: Data gaji dan privasi karyawan dilindungi enkripsi setara bank, jauh lebih aman daripada file Excel yang bisa disalin sembarangan.

“Jangan biarkan administrasi menghambat strategi bisnis. Pastikan THR cair tepat waktu, tepat jumlah, dan bebas sanksi.”

Siap beralih ke Payroll Otomatis?

Jadwalkan Demo Gratis atau konsultasi kasus payroll Anda Hubungi WhatsApp Sales.